Ноу-хау, или необходимая безопасность?

Система снегозадержания для российского потребителя – относительно новое понятие. Хотя уже достаточно долго снегозадержатели служат неотъемлемой частью комплектации европейских крыш. А вот отечественный рынок пока еще не научился правильно презентовать этот товар, и у многих обывателей складывается мнение, что все это – еще один способ нажиться для крупных производителей.

Но давайте помыслим логично. Метровый слой рыхлого снега при температуре минус 8°С соответствует 10 сантиметрам воды или 60 килограмм на 1 кв.метр, и тот же объем мокрого снега равен давлению на квадратный метр 200 килограмм! А вот теперь представьте, что все это «добро» рухнет на чью-то голову или на дорогое авто. Поэтому в развитых странах от владельцев домов даже требуется защищать проходные площадки и стоянки автомобилей от возможного падения снега.

Еще многие хозяева нового дома с красивой кровлей отказываются от системы задержания снега мотивируя это тем, что тогда кровля получит неэстетичный внешний вид.

Конечно, если взять обычное бревно или планки, таковые не будут органично смотреться ни на чем, а вот современные системы снегозадержания – довольно стильные, не говоря уже о тех вариантов решеток, кронштейнов и планок, которые оснащены фигурными декоративными элементами и смотрятся просто замечательно:

Правда, и для снегозадержателей всегда есть свои исключения:

Но этот пункт «в вашем регионе почти нет снега» совсем не про Россию, согласитесь?

Риски и правила безопасности

Качество в работе — это условие по умолчанию, а у промальпа самое главное — безопасность. Она касается всего: снаряжения, обследования места работы, выхода на крышу, организации страховки, крепления инструмента, вывешивания за край, самой работы на спуске и сборке всего оборудования. Теперь по порядку.

Снаряжение должно быть крепким, целым и защищать вас от падения. Это значит, что в идеале перед каждой работой надо провести полную проверку:

- Проверить все швы и стропы на страховочной системе.

- Перебрать всю веревку, чтобы вовремя заметить места перетирания, порезов или поехавшей оплетки.

- Осмотреть на целостность деталей спусковые, страховочные устройства и карабины.

- Проверить, не стерлись ли там зубцы, которыми цепляется, например, жумар (зажим) за веревку.

- Проверить доску, на которой будешь сидеть, — не дала ли трещину, не перетерла ли веревку.

Место работы перед началом тоже осматривают. Это нужно, чтобы узнать, как и где удобнее и безопаснее будет работать; где надо перекрыть доступ прохожим, чтобы на них случайно что-нибудь не упало сверху. Еще всегда смотрят, где люди ставят машины, чтобы вовремя предупредить их о начале работ и закрыть это место для парковки.

Осмотр и обсуждение в три головы лучше, чем в одну

Осмотр и обсуждение в три головы лучше, чем в одну

Обратить особое внимание на выход на крышу надо в двух случаях: зимой, когда скользко и есть наледь, и на покатой крыше. Обычно на краях всегда есть ограждение, но можно быстро «поехать» и через это ограждение перелететь

А бывает, что оно висит на паре болтов и легко может слететь вместе с вами

В этих случаях, как бы ни было лень, важно организовать страховку

Организация страховки — важнейшая вещь. От этого зависит жизнь. Одной веревки недостаточно: может оборваться. Поэтому промальпы всегда навешивают на спуск две. По одной спускаются, за вторую страхуются, а на концах веревок завязывают узлы.

Это же касается и точек страховки — мест, за которые привязывается каждая веревка. Их должно быть минимум две и обе надежные. Подходят кирпичные или бетонные постройки, железные конструкции, воздуховоды, основательные трубы, крепкие перила, лестницы. При этом точки страховки каждой веревки должны быть независимы друг от друга: всегда рассчитывай, что одна точка страховки может подвести.

Обязательны протекторы на веревке. В местах, где веревка касается элементов крыши — вокруг заостренных труб, на крае козырька, — создается трение. Всех ситуаций не предусмотреть.

Что бывает с промальпами

Однажды наша бригада проводила сварочные работы. Одна капля расплавленного металла упала на битумное покрытие, оно загорелось. По техническим причинам не было возможности подняться наверх. Пришлось срочно придумывать пути ухода в сторону.

В другой раз мы чистили снег скребком на невысоком здании с почти плоской, но скользкой крышей. В один момент вес скребка со снегом потянул человека вниз, ноги заскользили по профнастилу, ограждения не было. Пришлось на ходу отталкиваться от края крыши, чтобы прыгнуть подальше и нырнуть в сугроб. Хорошо, что твердых предметов в снегу не оказалось.

Летом красили решетки на окнах пятиэтажного здания. Часть веревки вышла из строя, поэтому я висела на одной без дополнительной страховки. Все остальное было соблюдено: две точки крепления веревки, протекторы на ней.

Но оказалось, что козырек над одним из окон выступал дальше козырька самой крыши. Я двигалась по стене по горизонтали, чтобы прокрасить весь фасад. Из-за этого горизонтального трения веревка перерезалась на две трети своей толщины. Заметила я это случайно. Задержав дыхание и не отрывая глаз от оставшейся тонкой части веревки, медленно спустилась вниз. Больше на одной веревке я никогда не висела.

Все, с чем вы работаете, должно оставаться с вами. Если в горах сорвавшийся вниз камень может покалечить несколько людей, то в городе эта опасность возрастает. Любой упавший с высоты предмет, от самореза до перфоратора, может повредить человека, машину и стену здания. За имущество придется расплачиваться деньгами, а за человека можно и в тюрьму сесть.

Все жидкое на высоту надо брать в меру и в крепких сбалансированных емкостях. Легкие предметы — привязывать, стягивать или класть в сумку. Твердые — цеплять к себе карабином

Важно обращать внимание на емкости. Если у ведра с краской окажется слабая ручка, это обернется не только потерей краски, но и заляпанным по всей высоте зданием, машинами и людьми

Что в доме можно застраховать и от чего?

О том, что такое страхование дома, знают далеко не все граждане.

О том, что такое страхование дома, знают далеко не все граждане.

А ведь это может быть комплексный продукт, который может включать страховку на садовые, дачные дома, коттеджи, таунхаусы, хозяйственные постройки.

А также имущество, находящееся внутри дома – мебель, бытовая техника, предметы интерьера, картины, украшения и другие вещи, ценности владельца недвижимости.

Оформить страховку можно на любые риски:

- пожар, в том числе намеренный поджег;

- аварии;

- стихийные бедствия – ураган, град, молния, оползни и т. п.;

- противоправные действия лиц, в том числе мошеннические действия, кража и др.

Программы страхования жилья

Страхование представлено на рынке в виде классических продуктов и в виде «коробочных» программ, в которых для каждого объекта подбираются индивидуально наборы рисков. Для владельцев типовой недвижимости: дачи, квартиры среднего класса, недорогих коттеджей, по мнению экспертов, хорошо подходят «коробочные» программы, в которых уже заранее определены условия, страховые суммы и риски. В зависимости от конкретной ситуации выбирается готовая «коробка».

Такая программа страхования по многим параметрам удобна для клиента:

- Невысокая стоимость

- Заранее определенные (фиксированные) суммы возмещения, представленные на выбор

- Нет необходимости предварительно описывать имущество

- Возможность оформить страховку на сайте страховщика в режиме онлайн.

При этом, при выборе продукта, разумеется, нужно учитывать риски, которые покрываются данным продуктом. К примеру, в «коробочных» вариантах не редко отсутствует такая опция, как страхование квартиры от протечек через крышу многоэтажного дома (актуально для жильцов последних этажей).

Программа классического страхования – не менее востребованный вариант. Ее преимущества – лучший сервис и более широкое покрытие. Стоимость полиса при классическом страховании рассчитывается всегда индивидуально и определяется количеством включенных объектов страхования и зависит от суммы страхового покрытия. При этом проводится опись имущества и предварительная его оценка.

При оформлении полиса его владельцу предоставляются дополнительные опции. Это оплата расходов за гостиницу на время восстановления жилье, пострадавшего в результате страхового случая, возмещение убытков от арендной платы, возможность застраховать ценное имущество, нежилую площадь, самоходные машины, элементы ландшафтного дизайна.

К специфическим страховым продуктам можно отнести страхование недвижимости, приобретаемой на стадии строительства (страхуются финансовые риски при затягивании сроков строительства или при банкротстве подрядчика), покупке квартиры на вторичном рынке (договор титульного страхования) или по ипотеке.

Для заключения договора каждый страховщик разрабатывает свой перечень документов:

- Заявление. Если полис оформляется представителем страхователя, ему же выплачивается страховое возмещение при наступлении страхового случая (поэтому на заключение договора необходимо предъявить доверенность, заверенную нотариально). При оформлении договора онлайн этот документ также необходим при наступлении страхового события

- Паспорт

- Документы, подтверждающие право собственности на жилье и имущество (накладные, чеки, отчеты об оценке).

- Помимо предъявления требуемых документов, возможно потребуется осмотр и оценка жилья, предварительная опись имущества, проведенная страховым агентом.

Какие купить замки

В полиции жертвы домушников часто жаловались, что даже два дорогих замка их квартиру не спасли. А дело вот в чем: опытный взломщик быстро и тихо вскроет и два, и даже три очень хороших замка. К тому же вторым замком хозяева квартир редко пользуются: им лень таскать дополнительный ключ и тратить больше времени, чтобы открывать и закрывать дверь.

Мой совет: не лениться и пользоваться двумя замками. Это не задержит преступников, которые лезут в квартиру через дверь. Зато осложнит работу тем, кто попал к вам с балкона: такой путь выбирают воры, не умеющие работать с замками. Но выходить они предпочитают через дверь. Главное, брать замки, которые изнутри открываются только ключом, а не задвижкой. Если у домушников не получится открыть дверь, краденое придется спускать с балкона — прохожие увидят и вызовут полицию.

В моей двери 2 замка — они шли в комплекте с дверью. Цена двери от них не зависела — она стоила 20 000 Р. Я выбрал замки, которые невозможно открыть изнутри без ключа — можно только взломать. А чтобы дома не запираться каждый раз на ключ, я попросил установить дополнительную задвижку. С замками она не связана.

Круглая ручка в центре — моя задвижка. С замками она не связана. Если дверь заперта, открыть ее изнутри можно только ключом Круглая ручка в центре — моя задвижка. С замками она не связана. Если дверь заперта, открыть ее изнутри можно только ключом |  Мои знакомые хранят запасные ключи в шкафчике прямо у входа. Делать так же не советую: если воры влезут через балкон, то откроют дверь, даже не ломая замки Мои знакомые хранят запасные ключи в шкафчике прямо у входа. Делать так же не советую: если воры влезут через балкон, то откроют дверь, даже не ломая замки |

Круглая ручка в центре — моя задвижка. С замками она не связана. Если дверь заперта, открыть ее изнутри можно только ключом Мои знакомые хранят запасные ключи в шкафчике прямо у входа. Делать так же не советую: если воры влезут через балкон, то откроют дверь, даже не ломая замки

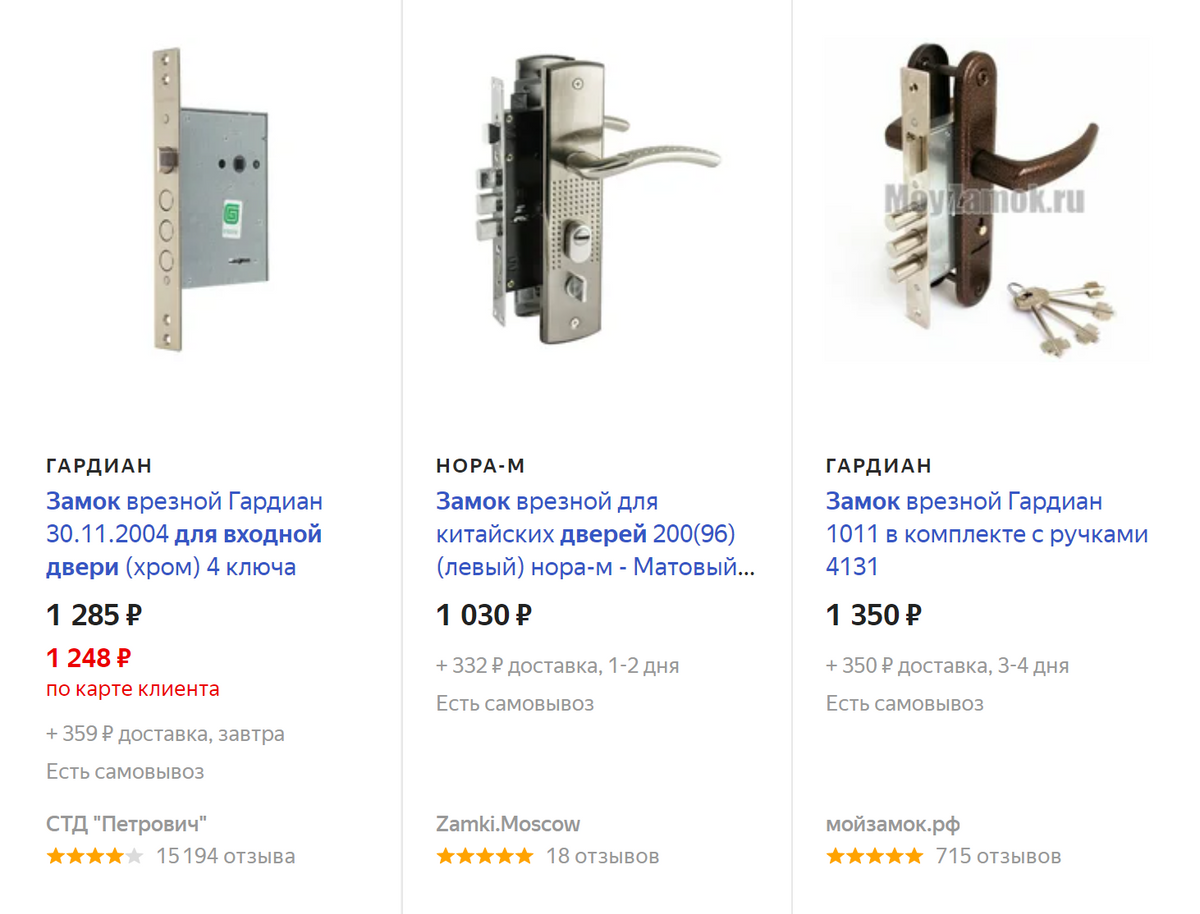

На входную дверь можно поставить даже недорогой замок, за 1000—3000 Р. Он задержит преступников в квартире, если не будет открываться изнутри без ключа

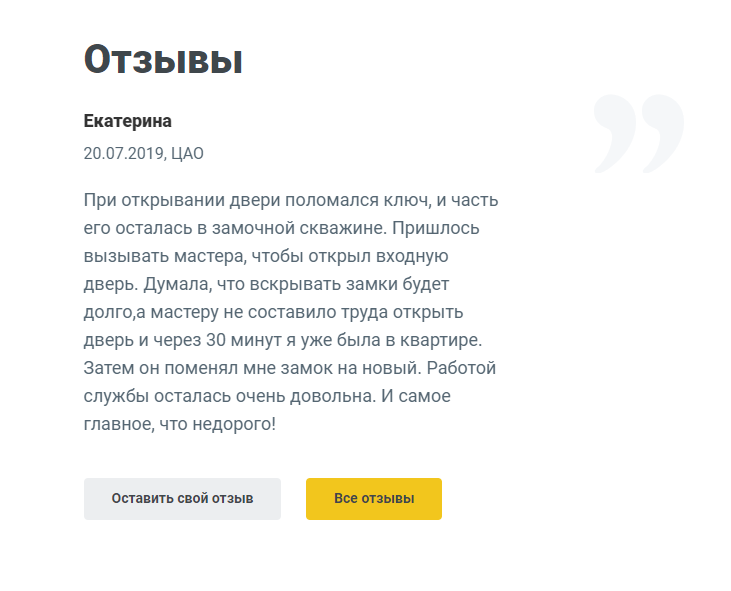

На входную дверь можно поставить даже недорогой замок, за 1000—3000 Р. Он задержит преступников в квартире, если не будет открываться изнутри без ключа  Это отзыв о работе службы вскрытия замков. Специалисты приезжают за 20 минут, еще 10 минут тратят на вскрытие. У преступников это занимает даже меньше времени

Это отзыв о работе службы вскрытия замков. Специалисты приезжают за 20 минут, еще 10 минут тратят на вскрытие. У преступников это занимает даже меньше времени

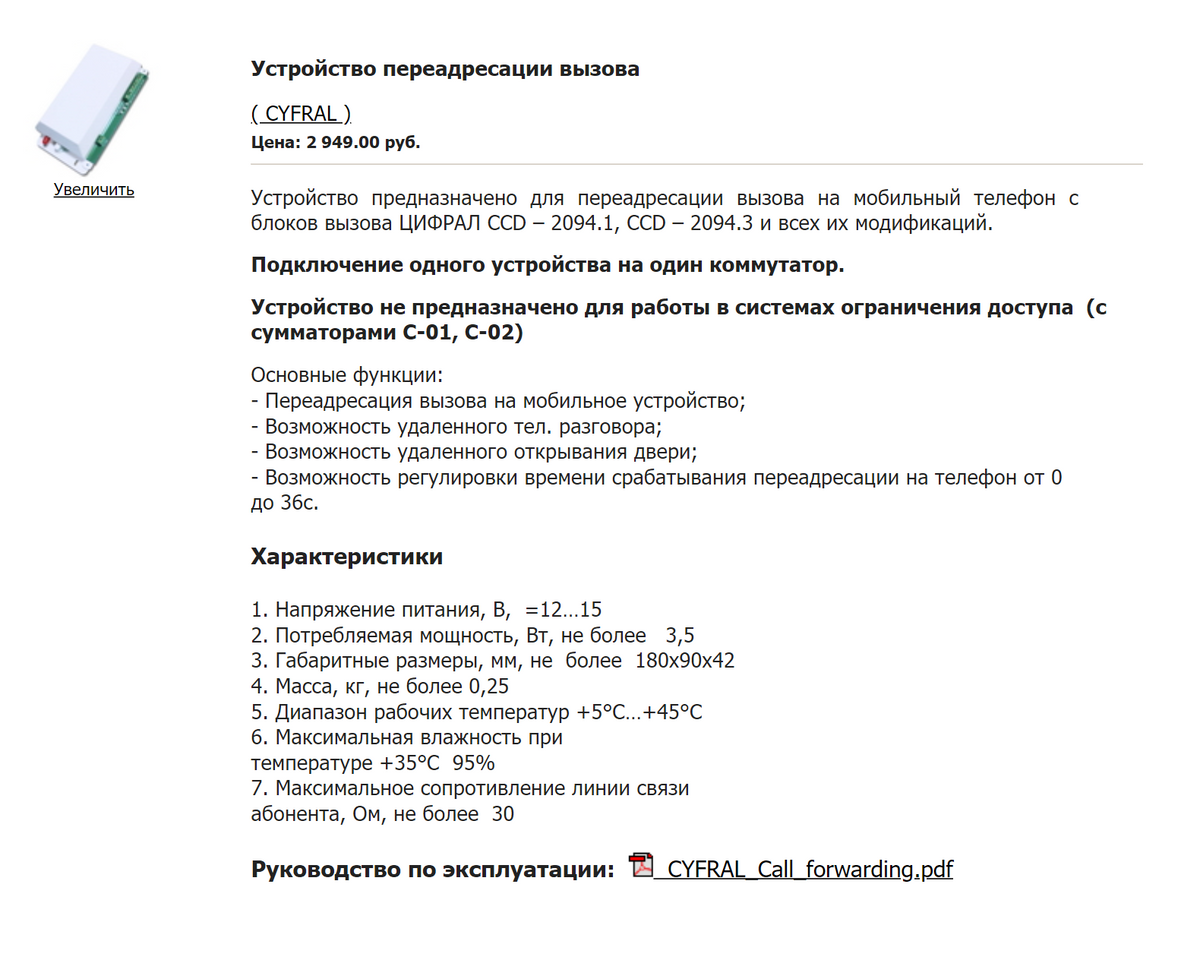

Зачем нужен GSM-модуль для домофона

Чтобы узнать, дома ли хозяева, домушники часто звонят в квартиру по домофону. Если никто не отвечает, можно лезть в квартиру. GSM-модуль устанавливается на домофон, а внутри него есть симкарта. В настройках можно привязать к модулю номера хозяев всех квартир, и если кто-то позвонит в домофон, модуль переадресует вызов на мобильный. Вы ответите, даже если вас нет дома.

Минус в том, что кому-то в подъезде придется оформлять симкарту на себя и регулярно пополнять счет. Есть карты с безлимитным тарифом, но абонентскую плату придется делить между всеми жильцами подъезда. Выйдет по 10—15 Р с квартиры, но нужно будет ходить и требовать эту плату каждый месяц.

Но плюсов у GSM-модуля больше. Если в доме есть дети, злоумышленники никогда не свяжутся с ними по домофону. Еще вы избавитесь от ключей: вместо них будет телефон, а дверь будет открываться, если вы просто позвоните на номер симкарты в модуле. Теперь, если вызовете скорую бабушке, домофон не станет препятствием для врачей. Дверь можно будет открыть даже из другого города.

Я пока только планирую установить GSM-модуль. Дело в том, что домофон — это имущество всех жильцов дома. И чтобы изменить его конструкцию, сначала нужно договориться с соседями и разделить с ними расходы. Модуль стоит около 3000 Р. В моем подъезде 98 квартир — получится по 31 Р с каждой.

Это устройство для домофонов «Цифрал». Его устанавливают на домофон внутри подъезда, снаружи оно не видно

Это устройство для домофонов «Цифрал». Его устанавливают на домофон внутри подъезда, снаружи оно не видно

Особые соображения относительно покрытия крыши

Если драматическое событие вызывает серьезные разрушения – крыша рушится, имеет большую дыру или полностью оторвана – вероятно покрытие. Более проблематичны случаи, когда ущерб менее значительный, даже если его причинило стихийное бедствие. Допустим, сильная гроза повредила кучу черепицы на вашей крыше. Страховая компания может классифицировать это как косметический ущерб и не покрывать его. Или, скажем, после вышеупомянутого шторма вы заметили, что ваша крыша протекает. Даже несмотря на то, что причиной этого стали дожди, страховая компания может заявить, что это общая проблема износа, отражающая постепенное ухудшение состояния вашей крыши, которая никогда не покрывается страховкой.

По иронии судьбы, любой ущерб от воды, причиненный протекающей крышей вашим стенам, полам или мебели, вероятно , будет покрыт разделом о всех опасностях вашего полиса. Однако ремонта самой крыши не было бы.

Наступление страхового случая. Рекомендации

Любое происшествие на вашем участке должно сопровождаться обращением к страховщикам.

Чтобы процесс не затянулся, лучше придерживаться следующих рекомендаций:

Страховая компания устанавливает предельные сроки возмещения ущерба. Поэтому, при наступлении страхового случая, лучше не затягивать с обращением

Это позволит вовремя оценить ущерб и выяснить причину инцидента;

Если произошло происшествие, важно его зафиксировать. Любые доказательства будут полезны: как фото- и видеосъемка, акт о пожаре, заявление в полицию и пр

Алгоритм поведения владельца должен быть таким: сначала вызвать ответственные службы (полиция, аварийно-газовая служба, коммунальщики), произвести фиксацию доступными способами, а затем сделать звонок в страховую компанию;

Важно собрать, при обращении в страховую компанию, полный пакет документов (паспорт, ИНН, страховой договор, перечень поврежденных или уничтоженных конструкций, акт о причинении ущерба). Эксперты проведут анализ причин происшествия и оценят ущерб. Иногда, для этих случаев, привлекается независимый оценщик;

Если происшествие с вашим домом или участком не описано в полисе, то компания откажет в возмещении убытков;

Заявка на возмещение денежных средств может рассматриваться от нескольких дней до недель;

Средства выплачиваются только на застрахованные сооружения;

При использовании франшизы, сумма выплат будет уменьшена на ее размер.

Перечень может быть и больше. Количество опций и предоставляемых документов зависит от условий соглашения в той или иной страховой компании.

Изготавливаем органайзер для инструментов собственноручно

Как сделать пояс для инструментов? Данный вопрос волнует многих мастеров. Попробуем дать на него ответ.

Вам потребуется старый кожаный ремень, лучше армейского образца. К нему и будем приделывать всевозможные типы креплений и карманов. В роли отсеков для хранения плоскогубцев и отвёрток можно использовать ремни от старого ранца или сумки. Чтобы была возможность прикрепить к поясу связку гаечных ключей, уместно приделать к изделию несколько карабинов.

Также нелишним будет обустроить парочку карманчиков – в них можно засыпать всякую мелочевку типа гвоздиков, саморезов, скреп и т. п. Вот и всё – пояс для инструментов своими руками готов!

Страховочные привязи и обвязки

Обычный страховочный пояс не обеспечивает необходимой безопасности, поэтому лучше использовать страховочную привязь или майку. Это специальное снаряжение с наплечными и набедренными майками, которое одевается на человека через ноги и руки. Обычный страховочный пояс не защищает позвоночник от перелома в случае падения с крыши, а майка хорошо поддерживает спину человека и гарантирует полную защиту от повреждений позвоночника.

При падении с крыши в страховочной привязи человек просто зависает головой вверх и может легко сам выкарабкаться по верёвке вверх на крышу. По сути, привязь – это ремни из прочной синтетической ленты, которые регулируются по телу человека и имеют несколько металлических колец для присоединения строп. В продаже есть модели разных размеров, регулируемые под каждого человека при помощи специальных пряжек, наподобие парашютных.

Вес страховочной майки составляет всего 1 кг, а нагрузка, на которую рассчитаны кольца в комплекте майки, составляет до 2000 кг. Обычно это кольцо располагается на лямках около лопаток кровельщика. Бедерные лямки необходимо регулировать так, чтобы они были расположены ниже ягодиц. В этом случае ударная нагрузка из-за падения будет распределяться равномерно.

Иногда для страховки используется обвязка. Второе её название – страховочные трусы. Она надевается через ноги и фиксируется на поясе работника. Главное преимущество этого снаряжения – лёгкость. Однако такой высокой степени защиты, как майка, оно не даёт.

Перегибающий зажим

Для работы на высоте со страховкой нужно использовать специальный зажим типа «Капля» . Это изделие из металлического сплава, состоящее из таких элементов:

- Подвижный кулачок, изготовленный из специальной устойчивой к истиранию стали.

- Щёчки – специальный механизм, фиксирующий кулачок на верёвке.

Стоит знать: в продаже можно найти облегчённый перегибающий зажим из алюминиевого сплава. Вес стального карабина составляет 100 грамм.

Зажим может легко скользить по канату вверх и вниз. Если его сильно нагрузить, то карабин надёжно фиксируется посредством пружинного кулачка на тросе. Это предотвращает соскальзывание «Капли» вниз. Если зажим нужно поднять вверх, то его необходимо удерживать рукой.

Для фиксации на тросе щёчки должны быть в раздвинутом виде. При замыкании механизма карабин плотно охватывает верёвку. Вероятность её выскальзывания исключена. Карабин можно использовать на одинарном тросе сечением 9-13 мм.

Также в составе страховочного снаряжения используется обычный металлический карабин. Один такой элемент фиксируется на зажимном изделии типа «Капля», а второй прикрепляется к страховочному поясу или майке. Карабины изготавливаются из разных сплавов и имеют разную форму.

Для чего необходимы защитные заграждения на крыше

Ежегодно на территории ы случается несколько тысяч ЧП, связанных с высотными работами. Нелишне будет задуматься, что выгоднее – небольшие затраты на снегозадержатели на крышу и другие защитные приспособления или риск для здоровья и кошелька, чтобы восстановиться после возможной травмы.

Немало домовладельцев относится к обеспечению безопасности пребывания на крыше без должного внимания. Одни ошибочно считают, что установка кровельных аксессуаров – дело необязательное. Другие отказываются от защитных приспособлений, думая, что они испортят внешний вид крыши.

Любой профессиональный монтажник подтвердит: работать так очень рискованно, да и неудобно. А на закрепление и снятие подручных приспособлений уходит немало времени.

Установленные заранее защитные аксессуары позволят очищать или ремонтировать кровельное покрытие быстрее и качественнее, также они предотвратят повреждение кровли, которое может возникнуть, если двигаться непосредственно по покрытию.

Кровельные аксессуары выполняют следующие функции:

- Обеспечивают удобство пребывания и передвижения на крыше;

- Помогают предотвратить падение людей (а также предметов, льда и снега);

- Дают возможность продлить срок службы покрытия.

Получение компенсации за замену крыши

Возраст не друг твоей крыше. Крыша, если она не сделана из материала с прославленной долговечностью, такого как шифер, с каждым годом обесценивается; многие страховщики не будут покрывать страхование тех, кому больше четверти века. Другие возможные исключения из политики могут включать в себя ненадлежащее обслуживание или пренебрежение, использование определенных дорогих кровельных материалов (например, кедра или переработанной черепицы) или крыш с более чем двумя слоями кровельного материала.

Чтобы получить наилучшие шансы на то, что ваша страховая компания оплатит крышу, первым делом нужно вызвать их на осмотр. Прежде чем они приедут, соберите как можно больше документов, в том числе копию вашего текущего полиса страхования жилья, все отчеты об осмотре жилья, квитанции о выполненных вами ремонтных работах и фотографии любого нанесенного ущерба. (Поскольку снимки «до» и «после» всегда полезны, рекомендуется сфотографировать вашу крышу, когда она здорова.) Все будет полезно в процессе рассмотрения претензий. Страховая компания отправит наладчика для осмотра ущерба и предложит свою собственную оценку.

Что дает страхование

В моей практике был случай: воры за одну ночь обчистили две соседние квартиры. Вынесли телевизоры, компьютеры, музыкальные центры. Преступников потом нашли, но имущество они уже продали, и вернуть его владельцам не удалось.

В первой квартире имущество не было застраховано. В суде преступников обязали возместить ущерб, и, пока они сидели в колонии, владелец квартиры получал часть их зарплаты — 100—300 Р в месяц. А когда они освободились, выплаты вообще прекратились: легального дохода у домушников не было.

Владелец второй квартиры страховал имущество от «противоправных действий третьих лиц». То есть заключал договор со страховой компанией и покупал полис. После кражи ему дали в полиции копию постановления о возбуждении уголовного дела. Он отправил ее в страховую компанию, и та выплатила ему стоимость похищенного имущества. В суде претензии к преступникам тоже предъявляла страховая компания, и возмещать ущерб они должны были ей.

Я не знаю ни одной компании, которая продает страховку только от кражи. Обычно полис страхует еще от залива, пожара, стихийных бедствий и подобного. Чтобы купить его, не обязательно общаться с сотрудниками страховых компаний. Это легко сделать онлайн — ввести свой адрес и паспортные данные на сайте страховой компании и оплатить полис банковской картой. Готовый договор приходит на электронную почту.

Есть компании, где можно купить полис сразу на год. Например, в 2020 году в компании «Макс» полис стоит от 990 Р, в «Ренессансе» — от 2160 Р. Я выбрал Тинькофф-страхование. Плачу каждый месяц по 79 Р.

Стоимость полиса зависит в основном от суммы покрытия. Это максимальная сумма, которую вам вернут, если что-то случится. Причем не только за украденные вещи, но и за порчу отделки, например обоев. Или за выбитое окно или испорченный замок.

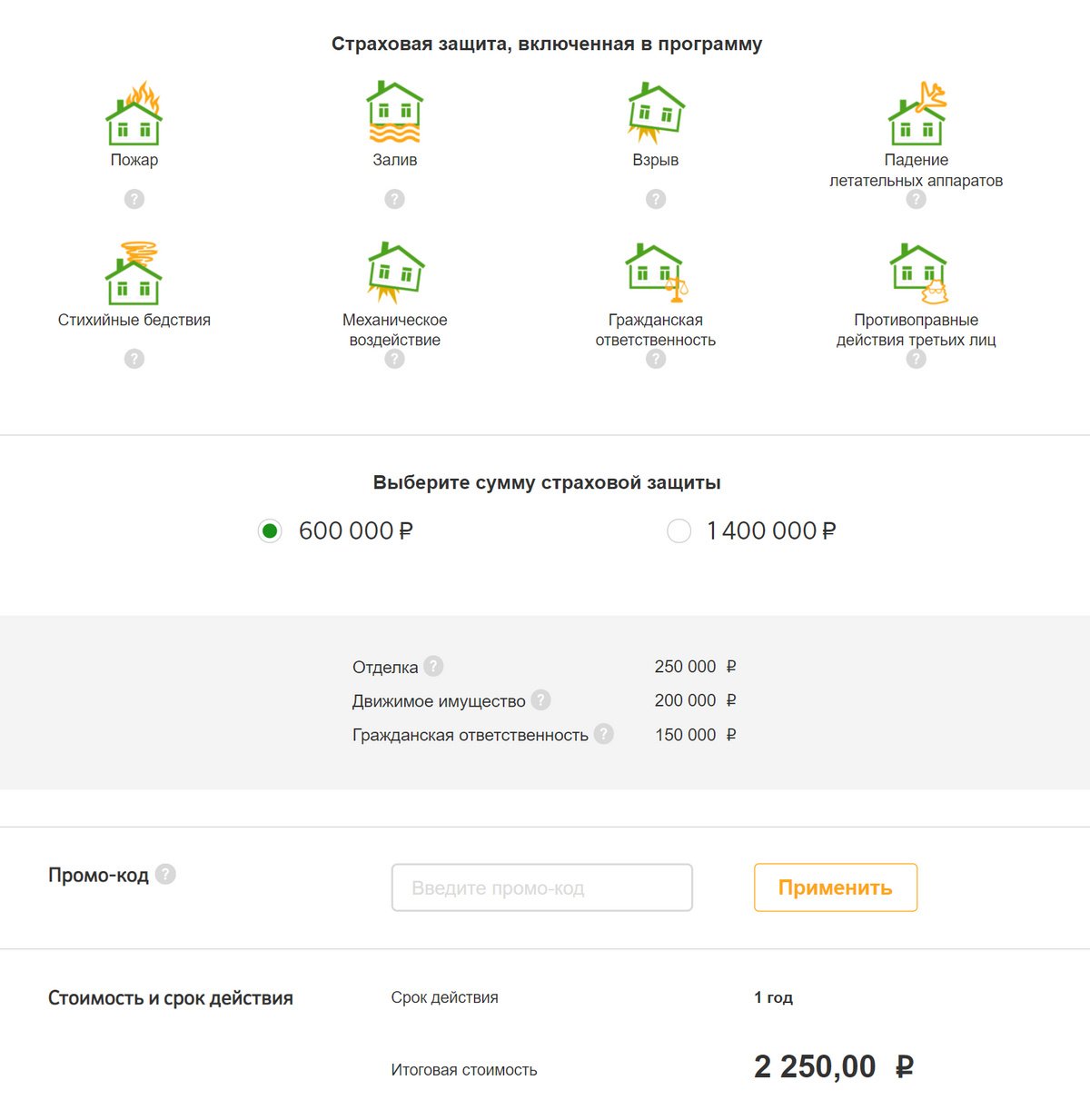

Годовой полис «Сбербанк-страхования» стоит 2250 Р. Если в квартире побывают воры, компания вернет до 200 000 Р за украденные вещи. Еще до 250 000 Р — за испорченный ремонт, например оторванные обои или отбитую плитку в ванной. А до 150 000 Р заплатят соседям, если вы, например, их затопите, — это называется страхованием гражданской ответственности

Годовой полис «Сбербанк-страхования» стоит 2250 Р. Если в квартире побывают воры, компания вернет до 200 000 Р за украденные вещи. Еще до 250 000 Р — за испорченный ремонт, например оторванные обои или отбитую плитку в ванной. А до 150 000 Р заплатят соседям, если вы, например, их затопите, — это называется страхованием гражданской ответственности

Кроме оружия, у меня мало ценных вещей, и я не стал покупать дорогой полис с большой суммой покрытия. За годовое страхование я заплачу 948 Р, а мое покрытие — до 120 000 Р. Из них максимум 100 000 Р я получу, если в квартире повредятся конструктивные элементы. Например, если воры взломают входную дверь, выбьют окно или сломают стену. До 10 000 Р мне вернут за внутреннюю отделку, например если преступники оборвут обои. А еще до 10 000 Р компания компенсирует за само имущество.

Сумма моего покрытия кажется маленькой, ведь ружья стоят больше 10 000 Р. Но они в сейфе, и унести их из квартиры не так просто. Плюс у меня есть сигнализация. Если преступник залезет в квартиру, то под вой сирены схватит первое, что попадется под руку, и убежит. Это будет скорее старый музыкальный центр, а не ружья из сейфа. Думаю, за центр мне вернут максимум 3000 Р, еще 5000 Р компенсируют за ремонт замков. Я купил недорогую страховку, потому что исходил из этих сумм.

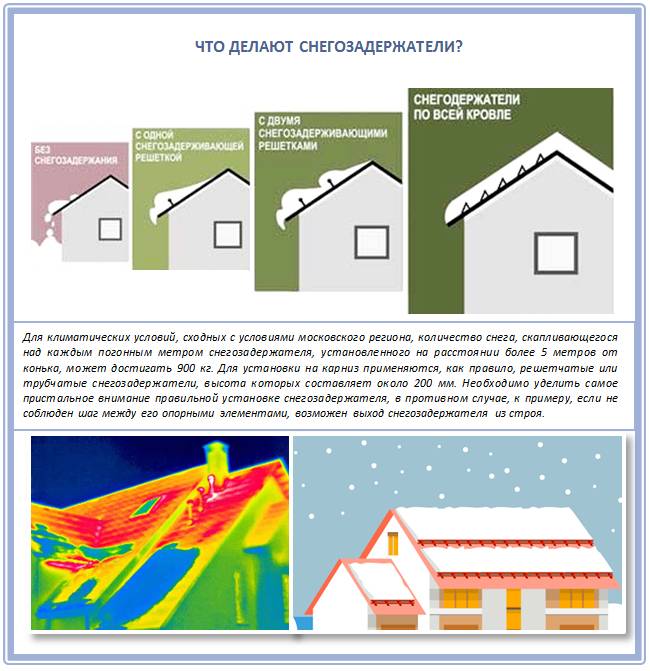

Как правильно выбрать снегозадержатель?

Чтобы ответить на этот вопрос, вам необходимо знать хотя бы минимум, сколько килограмм способна задержать та или иная опора. Ведь дешевые снегозадержатели вполне могут служить довольно долго на кровлях с небольшими скатами и низкой снеговой нагрузкой, но однозначно не стоит их устанавливать на большую кровлю, так как первая же снежная зима покажет бесполезность подобного устройства. Неприятный будет сюрприз, поверьте.

Но кое-какие среднестатистические данные мы вам все же представим. Так, все опоры снегозадержания, которыми богат современный рынок, обладают способностью выдерживать снеговые нагрузки в пределах 75-500 килограмм. Но львиная доля их не способна выдержать более 150 килограмм! Поэтому надеяться приобрести сверхпрочные снегозадержатели смысла нет. Поэтому опоры с параметром «до 75 кг» нужно ставить в да, три ряда, а вот снегозадержатель, выдерживающий 300 килограмм, вполне справится с задачей сам.

А это уже в свою очередь говорит о том, что существует определенное понятие критичности этой массы. Конечно, чем она меньше, тем лучше для самой кровли. И чем менее скользкое кровельное покрытие, тем медленнее снег сходит с крыши.

Даже при правильно рассчитанном количестве рядов снегозадержателей нередко приходится увеличивать их число

Все дело в том, что снеговую нагрузку на поверхности крайне важно распределить равномерно, и избежать ее скопления у карниза

Заметим, что и до сегодняшнего времени поставщики снегозадержателей из других стран основывались на личном опыте в вопросах количества таких опор и их расположения, совершенно не беря во внимание особенности российского климата. Второй момент: некоторые кровельные материалы вообще не способны выдерживать передаваемую нагрузку от опоры, и попросту ломаются, хотя сам соединительный элемент – труба ли, решетка ли, – остается при этом целым

И об этом часто забывают, а потом удивляются, почему вырвало крепление

Второй момент: некоторые кровельные материалы вообще не способны выдерживать передаваемую нагрузку от опоры, и попросту ломаются, хотя сам соединительный элемент – труба ли, решетка ли, – остается при этом целым. И об этом часто забывают, а потом удивляются, почему вырвало крепление.

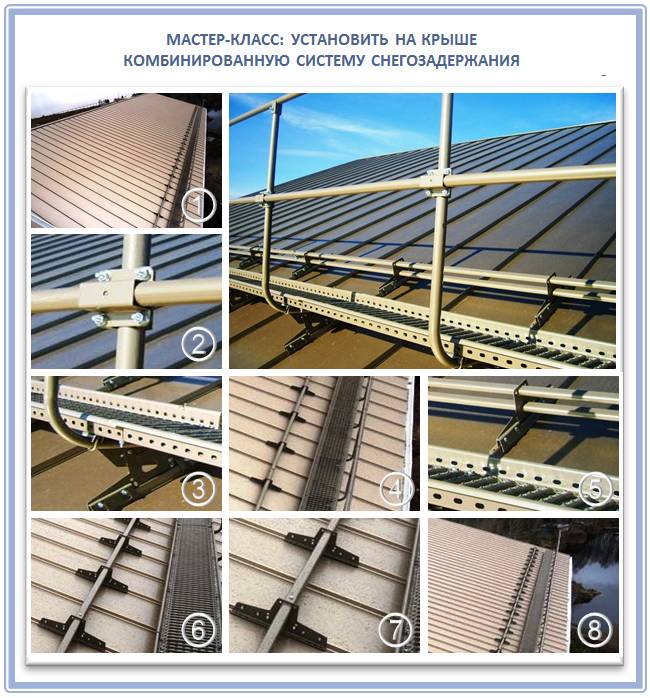

Поэтому при особо обильных снегопадах в какой-либо местности снегозадержатели на одной и той же кровле лучше комбинировать :

Напоследок отметим следующее. В России пиковая снеговая нагрузка рассчитана на 25 лет. Да, это значит, что система снегозадержания не оправдывает свою необходимость каждый год. Поэтому многие думают, что системы кровельной безопасности вообще не нужны, или их можно применять в облегченном варианте. Но вы ведь не можете просчитать, какая именно зима станет пиковой, и снег с вашей крыши обрушится и пришибет любимого домашнего питомца.

Так, например, в 2014 году на всемирном форуме эксперты заявили, что снеговые нагрузки в современных российских СНиПах значительно понижены и именно это служит причиной всех проблем. Задумайтесь над этим, и отнеситесь к выбору и проектированию системы снегозадержания кровли вашего дома ответственно!